{kind=link}

Процедура банкротства физических лиц в России становится всё более востребованной возможностью избавиться от непосильного долгового бремени. Согласно статистике Федресурса, количество граждан, признанных финансово несостоятельными, исчисляется сотнями тысяч ежегодно. Однако после завершения судебного процесса или упрощенной процедуры через МФЦ у многих возникает закономерный вопрос: заканчивается ли на этом финансовая жизнь? Можно ли рассчитывать на заемные средства в будущем, и если да, то какая стратегия поведения будет наиболее эффективной?

В обществе бытует миф, что статус банкрота — это «черная метка», навсегда закрывающая двери банков. Это не совсем так. Закон не запрещает выдачу ссуд бывшим должникам, но накладывает определенные обязательства и существенно меняет подход кредиторов к оценке рисков. В этой статье мы подробно разберем, как восстановить репутацию и получить финансирование.

Что говорит закон: ограничения и обязательства

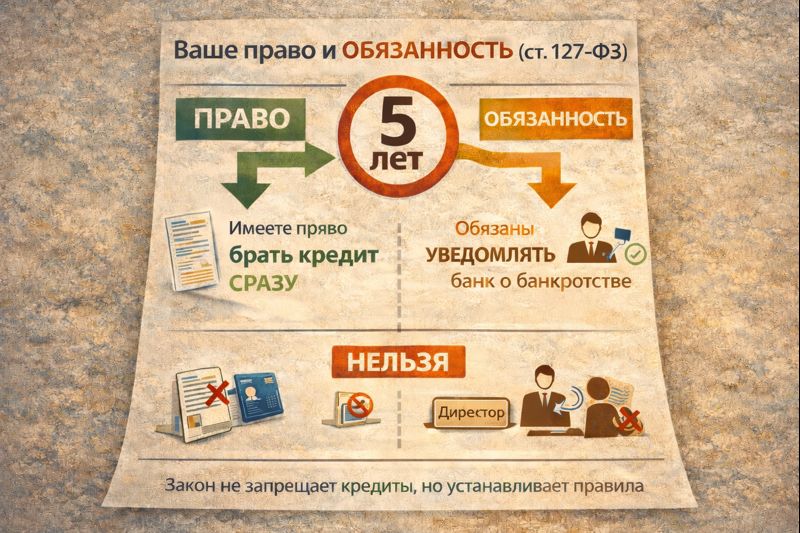

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» четко регламентирует последствия признания гражданина банкротом. Важно понимать, что прямого законодательного запрета на получение новых займов не существует. Вы имеете полное право подавать заявки на кредитование сразу после завершения процедуры реализации имущества и списания долгов.

Однако существует критически важное условие: в течение 5 лет после завершения процедуры вы обязаны уведомлять любого потенциального кредитора о факте своего банкротства. Скрытие этой информации при подаче заявки расценивается как мошенничество и может привести к серьезным юридическим последствиям, вплоть до уголовной ответственности, а также к отказу в списании новых долгов, если ситуация повторится.

Кроме того, закон устанавливает следующие ограничения:

- В течение 5 лет нельзя повторно инициировать процедуру банкротства по собственному желанию.

- В течение 3 лет нельзя занимать руководящие должности в органах управления юридического лица (быть генеральным директором, входить в совет директоров).

- В течение 5 лет нельзя управлять страховыми организациями, негосударственными пенсионными фондами, инвестиционными фондами.

- В течение 10 лет запрещено занимать должности в органах управления кредитной организации (банка).

Эти ограничения касаются управленческой деятельности и повторного списания долгов, но не блокируют возможность пользоваться банковскими продуктами в качестве клиента.

Временные рамки: когда обращаться в банк

Хотя юридически вы чисты перед кредиторами сразу после решения суда, банковские скоринговые системы работают иначе. Для банка недавний банкрот — это клиент с повышенным риском, даже несмотря на то, что старые долги списаны и долговая нагрузка равна нулю. Поэтому вопрос, через сколько после банкротства можно брать кредит, имеет два ответа: юридический (сразу) и практический (через некоторое время).

Эксперты рекомендуют выждать «период охлаждения». Обычно он составляет от 6 до 12 месяцев. За это время:

- Обновляются базы данных Бюро кредитных историй (БКИ). Часто информация о закрытии долгов поступает с задержкой, и в системе вы можете числиться должником с просрочками, хотя суд уже все списал.

- Банк видит, что вы ведете стабильную финансовую жизнь без новых потрясений.

- Вы успеваете наработать официальный стаж на новом месте работы (если он прерывался) или подтвердить доход справками 2-НДФЛ.

Попытки взять крупную сумму на следующий день после суда почти гарантированно приведут к отказу, что лишь добавит негативные записи в вашу кредитную историю. Частые отказы снижают скоринговый балл.

Стратегия восстановления: пошаговая инструкция

Восстановление доверия — процесс постепенный. Нельзя сразу претендовать на ипотеку или автокредит. Необходимо действовать последовательно, доказывая свою платежеспособность малыми шагами. Если вы не знаете, после банкротства как взять кредит с высокой вероятностью одобрения, следуйте этому алгоритму:

Шаг 1. Проверка кредитной истории

Первым делом закажите отчеты из основных БКИ (НБКИ, ОКБ, Скоринг Бюро). Убедитесь, что все старые кредиты помечены как закрытые или списанные, а статус просрочек не обновляется текущими датами. Если есть ошибки, пишите заявления в БКИ и банки с приложением решения суда для исправления данных.

Шаг 2. Дебетовая карта и обороты

Оформите дебетовую карту в банке, где планируете кредитоваться в будущем (лучше выбирать не тот банк, которому вы остались должны при банкротстве). Активно пользуйтесь картой, переведите туда получение зарплаты. Банки любят клиентов, чьи финансовые потоки они видят.

Шаг 3. Кредитная карта или рассрочка

Спустя полгода попробуйте оформить кредитную карту с минимальным лимитом или товар в рассрочку в магазине электроники. Банки охотнее выдают «кредитки» с лимитом 10–15 тысяч рублей, чем наличные. Активное использование карты в грейс-период (без просрочек!) — лучший способ продемонстрировать дисциплину.

Шаг 4. Открытие депозита

Наличие вклада, пусть даже небольшого, служит для банка сигналом о том, что у вас есть свободные средства и вы умеете копить, а не только тратить.

Где искать одобрение: банки или МФО?

Финансовый рынок неоднороден. Крупные системно значимые банки (Сбербанк, ВТБ, Альфа-Банк) имеют самые жесткие настройки скоринга. Вероятность получения кредита там в первый год после банкротства стремится к нулю. Однако существуют другие игроки.

Региональные и небольшие банки

Они часто борются за клиентов и могут применять индивидуальный подход к рассмотрению заявки, а не только автоматический скоринг. Личное общение с менеджером и предоставление документов о стабильном доходе могут сыграть решающую роль.

Совкомбанк и программа «Кредитный доктор»

Некоторые банки предлагают специализированные программы улучшения кредитной истории. Суть их заключается в выдаче микрозайма, который вы фактически не получаете на руки, но выплачиваете проценты. Это платный способ «обелить» репутацию, но он работает.

Микрофинансовые организации (МФО)

МФО выдают займы гораздо охотнее, часто закрывая глаза на статус банкрота. Взять и вовремя отдать несколько небольших займов в МФО — рабочий метод улучшения истории. Но будьте осторожны: процентные ставки там огромны, а просрочка даже на один день может перечеркнуть все усилия.

Условия кредитования для бывших банкротов

Нужно быть реалистом: условия для вас будут отличаться от условий для «идеального» заемщика. Банк закладывает свои риски в стоимость продукта. Понимание того, когда после банкротства можно взять кредит на общих основаниях, приходит обычно через 3–5 лет безупречного финансового поведения. До этого момента готовьтесь к следующему:

- Повышенная процентная ставка. Разница может составлять 5–10 процентных пунктов от базовых предложений.

- Требование залога. Кредит под залог недвижимости (не единственного жилья) или автомобиля одобряют гораздо охотнее, так как у банка есть обеспечение.

- Поручительство. Привлечение созаемщика или поручителя с хорошей кредитной историей и доходом существенно повышает шансы.

- Ограниченные суммы. На старте вам вряд ли одобрят более 30–50 тысяч рублей.

- Обязательное страхование. Отказ от страховки, скорее всего, повлечет отказ в выдаче кредита.

Ипотека и автокредиты: особые случаи

Самый сложный продукт для бывшего банкрота — ипотека. Банки рассматривают такие сделки под микроскопом. Тем не менее, получение жилищного кредита возможно. Обычно это происходит не ранее чем через 2–3 года после завершения процедуры. Ключевыми факторами успеха станут:

- Большой первоначальный взнос (от 30–40% и выше).

- Стабильная «белая» зарплата, превышающая ежемесячный платеж минимум в 2 раза.

- Наличие созаемщика (супруга/супруги) с чистой историей.

С автокредитами ситуация проще, так как приобретаемый автомобиль остается в залоге у банка. Если у вас есть 40–50% стоимости машины, шансы на одобрение появляются уже через год-полтора.

Осторожно: мошенники и «помогаторы»

Рынок переполнен предложениями от «черных брокеров», которые обещают гарантированно взять кредит для банкрота, удалить записи из БКИ или обмануть систему безопасности банка. Важно помнить:

Удалить запись о банкротстве из БКИ невозможно. Это официальная информация, дублирующаяся в ЕФРСБ и картотеке арбитражных дел.

Любые предложения подделать справки 2-НДФЛ или трудовую книжку — это уголовное преступление (ст. 327 УК РФ и ст. 159.1 УК РФ). Служба безопасности банка легко выявляет подделки через отчисления в Социальный фонд России (бывший ПФР). Результатом станет не просто отказ, а попадание в «черный список» межбанковского обмена, после чего кредиты станут недоступны навсегда.

FAQ: Часто задаваемые вопросы

- Обязательно ли говорить банку о банкротстве, если они не спрашивают?

- Закон обязывает вас уведомлять кредитора о факте банкротства в течение 5 лет. Обычно этот пункт есть в анкете (галочка или вопрос). Если вы промолчите, а банк узнает (а он узнает из БКИ), вам откажут за предоставление ложных сведений.

- Даст ли кредит Сбербанк после банкротства?

- Сбербанк отличается консервативной политикой. Если вы были должны именно Сберу, шанс получить там новый кредит в ближайшие годы минимален. Если долгов перед ним не было, возможность появится через 2–3 года при условии перевода туда зарплаты.

- Можно ли стать созаемщиком после банкротства?

- Юридически — да. Но на практике плохая кредитная история созаемщика негативно влияет на общую оценку заявки и может стать причиной отказа основному заемщику.

- Влияет ли мое банкротство на кредитную историю родственников?

- Напрямую — нет. Кредитные истории индивидуальны. Однако, если родственники были вашими поручителями по списанным долгам, их история пострадает из-за просрочек, которые возникли до вашего банкротства.

- Можно ли взять микрозайм в МФО сразу после процедуры?

- Да, многие МФО выдают займы практически сразу. Но стоит оценить свои силы: проценты там высокие, и новый долговой круг может начаться очень быстро.